Entender como funciona um financiamento vai muito além de olhar a taxa de juros. Uma das siglas mais importantes — e menos compreendidas — nesse processo é o CET, ou Custo Efetivo Total. Apesar de ser uma exigência regulatória que as instituições financeiras apresentem esse valor ao consumidor, pouca gente realmente entende o que ele representa. E mais do que isso: muitas pessoas se surpreendem com o valor final que pagam ao longo dos anos.

Este artigo vai explicar, em detalhes e com linguagem clara, tudo o que você precisa saber sobre o CET. Ao final, você saberá como essa informação pode impactar suas finanças e por que ela deve ser o principal critério na hora de comparar ofertas de crédito.

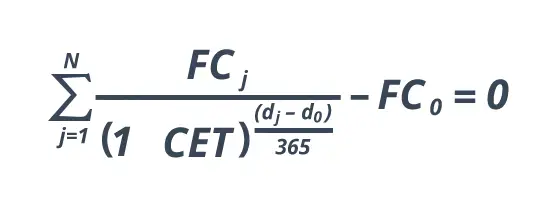

O que é o CET?

O CET, ou Custo Efetivo Total, é o valor que representa o custo real de um financiamento, empréstimo ou qualquer operação de crédito. Ele inclui não apenas os juros, mas também todas as tarifas, impostos, seguros e encargos que incidem sobre o contrato.

Quando você vê um anúncio dizendo “taxa de 1,5% ao mês”, o que está sendo divulgado é apenas a taxa de juros nominal. Mas o custo real, o que você de fato paga, pode ser bem maior. E é exatamente isso que o CET busca deixar claro.

O objetivo do CET é oferecer transparência. Ele permite que o consumidor compare diferentes ofertas com base em um único número que representa todo o custo da operação. Mas, embora a sigla esteja presente nos contratos, ela costuma passar despercebida — ou ser ignorada por quem assina.

Por que o CET costuma ser maior do que a taxa de juros?

A resposta está nos diversos componentes que fazem parte do contrato de financiamento. Veja alguns itens que, juntos, compõem o CET:

- Juros nominais: o valor percentual cobrado mensal ou anualmente.

- Tarifa de abertura de crédito (TAC): cobrada em muitos contratos como taxa administrativa.

- Seguros obrigatórios: como o seguro de vida ou o seguro contra perda de emprego.

- IOF (Imposto sobre Operações Financeiras): tributo federal que incide sobre a operação de crédito.

- Taxas administrativas: cobranças diversas aplicadas pelas instituições.

- Custas cartorárias: em casos de financiamento imobiliário, por exemplo.

Mesmo que a taxa de juros pareça atraente, os valores embutidos nos seguros e nas taxas extras podem aumentar significativamente o valor total das parcelas — e isso eleva o CET.

Um exemplo prático

Suponha que uma pessoa financie R$ 50 mil com uma taxa de juros de 1,2% ao mês, durante 48 meses. No papel, isso pode parecer vantajoso. Mas, ao incluir tarifas, seguros e encargos, o CET pode chegar a 2,1% ao mês. Essa diferença, quando multiplicada por quatro anos, faz com que o valor total pago ultrapasse R$ 75 mil.

Ou seja, a diferença de menos de 1% ao mês se transforma em uma diferença de milhares de reais no custo final. É por isso que o CET é tão relevante.

O que o banco não destaca

Embora o CET seja uma exigência legal, a forma como ele é apresentado muitas vezes não recebe o destaque necessário. Normalmente, está presente no contrato, em letras menores, entre várias outras informações que o consumidor costuma não ler com atenção.

Muitas vezes, o vendedor ou gerente enfatiza apenas a “baixa taxa de juros” como atrativo. O foco recai sobre o valor da parcela, e não sobre o custo total da operação. Isso pode levar o consumidor a fazer escolhas menos vantajosas.

Além disso, nem todos os bancos deixam claro quais itens podem ser dispensados ou negociados. Muitos consumidores, por exemplo, não sabem que certos seguros podem ser opcionais. Outros desconhecem que é possível reduzir o CET negociando tarifas ou escolhendo prazos menores.

A diferença entre CET mensal e anual

Outro detalhe importante que muitas pessoas ignoram é a diferença entre o CET mensal e o CET anual. A maioria dos contratos exibe os dois, mas nem sempre se explica que o valor anual não é apenas a multiplicação do valor mensal por doze.

Isso acontece por causa da capitalização dos juros, ou seja, o efeito dos juros compostos ao longo do tempo. Uma taxa mensal de 2% resulta em uma taxa anual de aproximadamente 26,8% — e não 24% como muitos imaginam.

Essa diferença mostra o quanto é essencial entender o CET anual ao comparar financiamentos de longo prazo, como os imobiliários.

Por que o CET importa mais que a parcela

É comum o consumidor focar apenas na parcela que cabe no bolso. No entanto, uma parcela pequena nem sempre significa um bom negócio. Muitas vezes, esse valor é resultado de um prazo mais longo, o que eleva o custo total do financiamento.

Por isso, o CET é o número que melhor reflete o custo real da operação. Ele permite que o consumidor veja além do valor mensal e entenda quanto pagará no total pelo crédito contratado.

Em vez de perguntar “quanto fica a parcela?”, a pergunta mais relevante é: “qual é o CET desse financiamento?”

Como o CET impacta seu planejamento financeiro

Contratar um financiamento sem avaliar o CET é o mesmo que fazer uma compra sem olhar o preço final. Você pode achar que está fazendo um bom negócio, mas está comprometendo sua renda futura com parcelas que, somadas, representam um valor muito maior do que o esperado.

O impacto do CET se reflete diretamente no seu orçamento de longo prazo. Um financiamento com CET elevado pode significar menos dinheiro para investimentos, lazer ou outras despesas essenciais.

Com planejamento e informação, é possível escolher uma linha de crédito com um CET mais justo, que se adeque às suas possibilidades financeiras sem comprometer sua estabilidade.

Dicas para analisar o CET antes de assinar

Antes de contratar qualquer financiamento, siga estes passos:

- Peça sempre o CET por escrito, mesmo em simulações.

- Compare o CET entre instituições financeiras, mesmo que as taxas de juros sejam parecidas.

- Desconfie de parcelas muito baixas, pois isso geralmente significa prazos longos e CET mais alto.

- Avalie se todos os seguros e tarifas são realmente obrigatórios.

- Leia o contrato com atenção, procurando pelo campo que apresenta o Custo Efetivo Total.

- Faça simulações com diferentes prazos, para ver como o CET muda.

Com essas medidas simples, você evita surpresas desagradáveis e toma decisões mais conscientes.

O CET como ferramenta de comparação

O grande benefício do CET é permitir a comparação real entre diferentes propostas. Uma instituição pode oferecer juros mais baixos, mas um CET mais alto por conta de taxas escondidas. Outra pode apresentar uma taxa um pouco maior, mas com menos encargos, resultando em um CET inferior.

Ao comparar diferentes opções, o CET permite que você veja qual proposta realmente é mais vantajosa. Isso é especialmente útil em financiamentos de alto valor, como automóveis e imóveis, onde pequenas diferenças percentuais geram impactos financeiros significativos.

Como o CET evoluiu ao longo do tempo

Antes da regulamentação do CET, os consumidores muitas vezes contratavam financiamentos sem saber exatamente o quanto pagariam. Com a exigência de divulgação do Custo Efetivo Total, houve um avanço na transparência e na proteção ao consumidor.

Contudo, a responsabilidade de entender esse número ainda recai sobre quem contrata o financiamento. E é justamente essa falta de compreensão que acaba prejudicando muitas pessoas.

Hoje, com o acesso a informações financeiras e simuladores online, ficou mais fácil identificar o CET antes de fechar negócio. Ainda assim, a educação financeira segue sendo um fator essencial.

Conclusão: Informação é poder na hora de financiar

O Custo Efetivo Total é mais do que uma sigla: é um retrato fiel do quanto você vai pagar ao final do contrato. Enquanto as taxas de juros servem como vitrine, é o CET que mostra o preço real do crédito.

Conhecer e entender o CET é um passo decisivo para quem quer evitar armadilhas e fazer escolhas mais inteligentes. Ao considerar esse número como prioridade, você se coloca em uma posição muito mais segura no momento de financiar.

Portanto, antes de qualquer assinatura, não olhe só para a parcela ou para os juros anunciados. Busque entender o CET e use essa informação como base para a sua decisão. Afinal, a longo prazo, essa escolha pode significar economia — ou prejuízo — de milhares de reais.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment