O crédito pessoal é uma das modalidades de empréstimo mais utilizadas por quem precisa de dinheiro para resolver pendências, quitar dívidas ou realizar projetos. Seu funcionamento é simples, sua liberação costuma ser rápida e, na maioria dos casos, não exige garantia. No entanto, mesmo com essa praticidade, é fundamental entender seus detalhes antes de solicitar, evitando surpresas negativas no futuro.

Neste artigo, vamos explicar em detalhes como funciona o crédito pessoal, quais são suas características principais, quem pode solicitá-lo, quais são os custos envolvidos e, principalmente, em quais situações ele realmente vale a pena. Essa abordagem ajudará o leitor a tomar decisões mais conscientes sobre suas finanças.

O que é o crédito pessoal

O crédito pessoal é um tipo de empréstimo concedido por instituições financeiras a pessoas físicas, com o objetivo de oferecer uma quantia em dinheiro que será paga posteriormente em parcelas fixas ou variáveis, acrescidas de juros. Diferente de outros tipos de crédito, como o financiamento de veículos ou imóveis, o crédito pessoal pode ser utilizado para qualquer finalidade, sem necessidade de justificar o uso do valor emprestado.

Trata-se de uma linha de crédito bastante flexível, o que a torna atrativa para muitas pessoas. Entretanto, essa mesma flexibilidade exige responsabilidade no uso, pois o fácil acesso pode levar a decisões impulsivas.

Como funciona a solicitação e aprovação

A solicitação do crédito pessoal é feita diretamente com o banco, instituição financeira ou fintech. O processo pode ser realizado presencialmente ou de forma digital, e costuma ser relativamente rápido. O interessado preenche um formulário com seus dados pessoais, informações de renda, tempo de trabalho, despesas fixas e histórico de crédito.

Após a análise de crédito, que considera fatores como o score do consumidor, capacidade de pagamento e histórico de endividamento, a instituição define se aprova ou não o empréstimo e qual será o valor, o prazo e a taxa de juros aplicados. Caso o crédito seja aprovado, o dinheiro é depositado diretamente na conta do cliente.

Principais características do crédito pessoal

Algumas características tornam o crédito pessoal uma modalidade específica e distinta de outras opções de financiamento. Conhecê-las ajuda a entender seus riscos e vantagens:

- Valor fixado com base na análise de perfil: O valor disponível depende da renda do solicitante, seu histórico financeiro e a política de crédito da instituição.

- Parcelamento acessível: O crédito pode ser parcelado em várias vezes, geralmente entre 6 e 48 meses, com prestações mensais.

- Taxa de juros variável: A taxa de juros pode variar bastante de uma instituição para outra e de acordo com o perfil do cliente. Em média, os juros do crédito pessoal são mais altos do que em modalidades com garantia, como o consignado.

- Liberação rápida: Em alguns casos, o valor é disponibilizado em até 24 horas após a aprovação.

- Sem exigência de garantia: Na maior parte dos casos, não é necessário oferecer bens como garantia de pagamento.

Juros e encargos financeiros

As taxas de juros do crédito pessoal variam conforme a instituição financeira, o perfil do solicitante e o risco da operação. Justamente por não exigir garantias, o crédito pessoal tende a ter juros mais altos, pois o risco de inadimplência é maior para o credor.

Além dos juros, podem ser cobrados encargos adicionais como o Imposto sobre Operações Financeiras (IOF), tarifas administrativas e seguros embutidos. Por isso, é essencial verificar o Custo Efetivo Total (CET) do crédito, que representa o valor real que será pago pelo empréstimo ao longo do tempo.

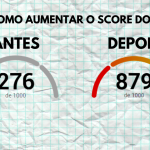

Score de crédito e análise de risco

Um dos elementos mais importantes na aprovação do crédito pessoal é o score de crédito. Essa pontuação reflete o comportamento financeiro do consumidor com base em seu histórico de pagamentos, dívidas anteriores e relacionamento com o mercado. Quanto maior o score, maiores são as chances de conseguir crédito com juros mais baixos.

A análise de risco também avalia a estabilidade de renda, o comprometimento da renda mensal com outras dívidas e o tempo de relacionamento com a instituição financeira. Clientes com bom histórico geralmente têm acesso a condições mais vantajosas.

Vantagens do crédito pessoal

Apesar de exigir cautela, o crédito pessoal apresenta vantagens que podem ser bastante úteis quando utilizado de forma planejada:

- Agilidade na liberação: Ideal para situações de emergência financeira.

- Flexibilidade de uso: O valor pode ser usado para qualquer finalidade, sem prestação de contas.

- Parcelamento facilitado: Permite pagar a dívida em parcelas compatíveis com a realidade do orçamento.

- Ampla oferta no mercado: Diversas instituições oferecem crédito pessoal, o que permite comparar condições e escolher a mais vantajosa.

Desvantagens e riscos do crédito pessoal

Mesmo com seus pontos positivos, o crédito pessoal envolve riscos que devem ser levados em consideração:

- Juros elevados: Dependendo da instituição e do perfil do cliente, os juros podem ser bastante altos, aumentando o valor final da dívida.

- Endividamento: Se o consumidor não tiver controle financeiro, pode acabar contraindo várias dívidas ao mesmo tempo.

- Comprometimento do orçamento: As parcelas do empréstimo reduzem a renda disponível mensal, o que pode prejudicar outras áreas da vida financeira.

Quando o crédito pessoal vale a pena

Utilizar o crédito pessoal pode ser vantajoso em algumas situações específicas. O importante é sempre analisar se o custo do empréstimo é justificável diante da necessidade e se o orçamento suporta o pagamento das parcelas.

A seguir, veja em quais casos o crédito pessoal costuma ser mais indicado:

1. Quitar dívidas com juros maiores

Se o consumidor tem dívidas no cartão de crédito ou no cheque especial, que têm taxas altíssimas, o crédito pessoal pode ser uma boa saída. Ao tomar um empréstimo com juros menores e usá-lo para quitar essas dívidas, é possível economizar e organizar melhor o orçamento.

2. Emergências médicas ou familiares

Imprevistos acontecem, e nem sempre há reserva financeira suficiente para lidar com eles. Se surgirem despesas médicas, urgências familiares ou consertos urgentes na casa ou no carro, o crédito pessoal pode resolver o problema de forma imediata.

3. Investimento em educação ou carreira

Financiar um curso profissionalizante, uma especialização ou um intercâmbio pode ser uma escolha estratégica. Quando o crédito é usado para adquirir conhecimento que trará retorno no futuro, o investimento tende a valer a pena.

4. Realização de projetos com planejamento

Reformas residenciais, compra de equipamentos para trabalho ou pequenos negócios próprios também podem justificar o uso do crédito, desde que haja planejamento para garantir o pagamento das parcelas.

Quando evitar o crédito pessoal

Por outro lado, há momentos em que o uso do crédito pessoal deve ser evitado:

- Para consumo supérfluo ou compras por impulso

- Para pagar outras dívidas sem planejamento de reestruturação financeira

- Quando a parcela comprometer uma parte significativa da renda

- Se houver risco de inadimplência futura

Nesses casos, o ideal é buscar outras alternativas, como economizar, vender algo que não esteja sendo usado ou buscar uma renda extra temporária.

Como comparar ofertas de crédito

Antes de contratar qualquer linha de crédito pessoal, é importante fazer uma análise detalhada das opções disponíveis. Alguns pontos devem ser observados com atenção:

- Taxa de juros mensal e anual

- Valor total a ser pago ao fim do contrato

- Custo Efetivo Total (CET)

- Prazo de pagamento

- Condições em caso de atraso ou inadimplência

Muitas instituições oferecem simuladores online, que permitem comparar o valor das parcelas de acordo com o prazo e o montante desejado. Utilizar essas ferramentas ajuda a fazer escolhas mais conscientes.

Organização financeira é fundamental

Mesmo com todas as opções disponíveis, é importante reforçar que o crédito pessoal deve ser usado com responsabilidade. Ter um bom controle das finanças pessoais, saber exatamente quanto se ganha e quanto se gasta, e manter uma reserva de emergência são atitudes essenciais para evitar a dependência do crédito.

Além disso, ao assumir uma dívida, é necessário garantir que ela cabe no orçamento e que será possível quitá-la sem comprometer as despesas básicas. A disciplina no pagamento das parcelas evita dores de cabeça e mantém o nome limpo no mercado.

Conclusão

O crédito pessoal é uma ferramenta financeira útil, versátil e acessível, mas precisa ser utilizado com consciência. Ele pode ser a solução ideal para quem enfrenta uma emergência, deseja quitar dívidas mais caras ou precisa investir em algo que trará retorno. No entanto, seus custos e riscos não devem ser ignorados.

Antes de contratar, avalie sua real necessidade, compare as ofertas disponíveis, leia atentamente as condições do contrato e tenha certeza de que conseguirá cumprir com os pagamentos. O uso consciente do crédito fortalece sua saúde financeira e abre portas para novas conquistas.

Se você está pensando em solicitar um crédito pessoal, reflita sobre os pontos abordados neste artigo e tome a decisão mais adequada ao seu momento. Afinal, crédito é uma ferramenta — e como toda ferramenta, deve ser usada com responsabilidade.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment