Para muitas pessoas, conseguir um financiamento é a chave para realizar grandes conquistas, como adquirir um imóvel, comprar um carro ou investir em um negócio. No entanto, o caminho nem sempre é tão simples. Mesmo com toda a documentação em mãos e a certeza de estar com o nome limpo, muitos se deparam com a frustração de um financiamento negado. O que poucos sabem é que existem fatores ocultos, fora dos padrões tradicionais, que podem influenciar negativamente essa aprovação.

Neste artigo, vamos revelar os principais motivos pouco comentados que levam à reprovação de um financiamento. Mais do que isso: você vai entender como pequenos detalhes do seu comportamento financeiro, da sua rotina e até do seu histórico bancário podem estar sabotando sua solicitação sem que você perceba.

A ilusão do “nome limpo” como garantia

Um dos maiores equívocos é acreditar que estar com o nome limpo é suficiente para ser aprovado em um financiamento. Embora não ter restrições seja um requisito básico, isso está longe de ser o único critério analisado. As instituições financeiras utilizam um conjunto amplo de dados para avaliar o perfil do solicitante. Ter o nome sem pendências não significa necessariamente que o seu histórico financeiro transmite segurança para a concessão de crédito.

O comportamento de pagamento, a frequência com que você solicita crédito e até a forma como utiliza seus limites de cartão são pontos avaliados com profundidade.

Histórico bancário superficial

Muita gente acredita que, por movimentar pouco dinheiro ou usar o banco apenas para operações simples, isso não influencia negativamente. A verdade é que um histórico bancário pouco ativo pode dificultar a análise de crédito. Os bancos procuram sinais de consistência financeira. Isso inclui depósitos frequentes, controle de gastos, saldos positivos ao final do mês e uso consciente do limite de cheque especial.

Quando um cliente quase não movimenta a conta ou alterna entre instituições com muita frequência, isso pode levantar dúvidas sobre sua estabilidade financeira.

Instabilidade de renda

Mesmo com uma boa renda mensal, a ausência de estabilidade pode ser um fator decisivo para a recusa. Profissionais autônomos, freelancers e empreendedores enfrentam mais resistência por parte dos bancos justamente pela ausência de comprovação contínua de renda. Mesmo que a renda seja alta, o que está em jogo é a previsibilidade.

Se você apresenta grandes variações de receita ao longo dos meses, isso pode indicar risco para o cumprimento das parcelas futuras. Por isso, manter um histórico de recebimentos regular, mesmo que de menor valor, pode ser mais eficiente do que altos valores esporádicos.

Uso excessivo do crédito

Muitos consumidores mantêm vários cartões de crédito e utilizam o limite próximo do máximo com frequência. Esse comportamento, embora não gere inadimplência, pode ser interpretado como dependência do crédito. Os bancos analisam o percentual de utilização do limite disponível e, quanto mais próximo de 100%, maior o sinal de alerta.

Se você utiliza mais de 30% do limite de todos os seus cartões constantemente, isso pode ser um indicativo de que seu orçamento mensal está apertado e que você depende do crédito para manter seu padrão de vida.

Consultas em excesso ao CPF

Outro detalhe pouco comentado é a quantidade de consultas feitas ao seu CPF em um curto espaço de tempo. Sempre que você solicita crédito, seja um financiamento, um cartão ou até uma compra parcelada, o mercado registra uma consulta ao seu CPF. Se isso acontece com frequência, pode passar a imagem de que você está desesperado por crédito, o que gera desconfiança nas instituições.

Evite fazer várias solicitações simultâneas e concentre-se em buscar crédito apenas quando realmente necessário, priorizando opções que tenham mais chances de aprovação.

Dados inconsistentes na solicitação

Informações desencontradas, erros de digitação, divergência de endereços ou de renda declarada são comuns e extremamente prejudiciais. Um simples erro na digitação do salário ou do número de dependentes pode gerar inconsistências na análise e levar à recusa automática da proposta.

É essencial revisar todas as informações declaradas antes de enviar qualquer solicitação. A coerência entre os dados fornecidos e os documentos apresentados reforça a credibilidade do solicitante.

Falta de vínculo com a instituição

Pode parecer detalhe, mas ter um relacionamento mais próximo com o banco onde se solicita o financiamento faz diferença. Clientes que mantêm conta corrente ativa, investimentos, movimentações regulares e bom histórico de relacionamento costumam ter mais facilidade para conseguir crédito.

Se você pretende solicitar um financiamento, comece a construir esse relacionamento com antecedência. Mantenha uma conta ativa, faça aplicações regulares e demonstre interesse em manter uma vida financeira saudável dentro da instituição.

Endereço e localização do bem

Em financiamentos de imóveis ou veículos, a localização do bem também é analisada. Imóveis em regiões de alto risco de desvalorização ou veículos com baixa liquidez podem impactar negativamente na aprovação. Isso acontece porque o banco utiliza o bem como garantia. Se ele considerar que, em caso de inadimplência, terá dificuldade em revendê-lo, a chance de recusa aumenta.

Antes de escolher o bem a ser financiado, consulte a reputação da região ou do modelo do produto em questão. Uma escolha mais segura pode facilitar bastante o processo.

Perfil de consumo incompatível com a renda

Você já parou para pensar se os seus hábitos de consumo são compatíveis com a renda declarada? Instituições financeiras conseguem, por meio de cruzamento de dados, identificar padrões de comportamento. Se você declara uma renda modesta, mas realiza compras de alto valor, viagens frequentes e movimentações financeiras incompatíveis, isso gera desconfiança.

Esse tipo de situação pode ser interpretado como tentativa de ocultação de renda ou, pior, instabilidade na administração dos próprios recursos.

Dependência de terceiros

Algumas pessoas inserem terceiros como garantidores ou corresponsáveis no financiamento. No entanto, se esses terceiros também possuem histórico instável ou apresentam problemas financeiros, isso pode prejudicar a análise como um todo. O mesmo ocorre com financiamentos em conjunto, como no caso de casais. Se um dos dois tiver baixa pontuação ou comportamento financeiro negativo, o pedido pode ser negado, mesmo que o outro apresente bom histórico.

Sempre avalie cuidadosamente quem será incluído na proposta, pois a análise será feita de forma conjunta.

A ausência de planejamento prévio

Talvez o maior erro, e o menos comentado, seja a falta de preparo antes da solicitação. Muitos consumidores decidem fazer um financiamento de forma impulsiva, sem organizar a documentação, sem entender sua real capacidade de pagamento ou sem estudar a linha de crédito mais adequada.

Planejamento é essencial. É importante fazer simulações realistas, ajustar o orçamento, limpar o nome, reduzir dívidas, organizar comprovantes de renda e movimentar a conta de forma estratégica.

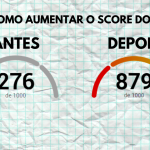

Como aumentar suas chances de aprovação

Agora que você conhece os principais fatores pouco discutidos que podem levar à reprovação, é hora de entender o que pode ser feito para mudar esse cenário. Veja algumas atitudes que fazem diferença:

- Mantenha sua vida financeira organizada, com contas pagas em dia e controle de gastos mensais.

- Reduza o uso do limite dos cartões de crédito.

- Evite solicitar crédito em excesso em um curto período.

- Construa um relacionamento sólido com a instituição financeira onde deseja solicitar o financiamento.

- Organize todos os documentos com antecedência e revise os dados da proposta com atenção.

- Apresente uma comprovação de renda consistente e, se possível, complementar com extratos bancários e declarações.

- Busque uma entrada maior, sempre que possível. Isso reduz o risco para o banco e pode facilitar a aprovação.

Considerações finais

Ter um financiamento negado pode ser frustrante, mas muitas vezes é também uma oportunidade para reavaliar sua vida financeira. Os motivos que impedem a aprovação de crédito vão muito além de ter o nome limpo ou uma renda razoável. Questões como estabilidade, comportamento financeiro, coerência de dados e até hábitos de consumo são cuidadosamente analisados.

Com a informação certa e um bom planejamento, é possível transformar uma recusa em aprovação. O segredo está em entender como o mercado pensa, agir com estratégia e preparar o seu perfil para transmitir confiança e responsabilidade.

Se você passou por uma negativa recentemente, não desanime. Reavalie os pontos abordados aqui, ajuste sua postura financeira e prepare-se para conquistar o que deseja de forma sólida e segura.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment